Statistisch gesehen haben Autofahrer alle 7 Jahre einen Verkehrsunfall. Das ist also eine Situation, in der man selten steckt und in der die Unfallbeteiligten meist gar nicht richtig wissen, was zu tun ist. Hier geben wir Tipps für den Fall, dass die am Unfall beteiligten Parteien eine Teilschuld tragen. Denn mit dem richtigen Regulierungsweg können Sie viel Geld sparen.

Teilschuld bei unverschuldetem Unfall – Schuldfrage unbedingt klären

Ein Verkehrsunfall ist sehr ärgerlich, egal ob großer Schaden oder kleiner Kratzer. Dabei zieht der Unfall nicht nur einen zu reparierenden Schaden mit sich, sondern auch viel Papierkram, der erledigt werden muss. Bevor ein Schaden reguliert werden kann, muss zunächst die Schuldfrage geklärt werden. Je nachdem wer bzw. wer wie viel Schuld am Verkehrsunfall hat, kommt für den Schaden die Kfz-Haftpflichtversicherung oder Kaskoversicherung auf.

Um die Schadensersatzansprüche geltend machen zu können, ist es deshalb sehr wichtig zu klären, wer Geschädigter und wer Verursacher des Verkehrsunfalls ist. Die Schuldfrage wird anhand des Unfallhergangs festgelegt. Wenn Sie Ihren Verkehrsunfall über das Portal von fairforce.one melden, bekommen Sie blitzschnell – nämlich innerhalb von 24 Stunden – eine erste Einschätzung zur Schuldfrage aus unserem Netzwerk der top qualifizierten Verkehrsanwälte. Und das Beste: Ihnen entstehen dabei keinerlei Kosten. So können Sie schnell und kostenlos erfahren, ob Sie für einen Teilschuld-Unfall Ansprüche geltend machen können.

Unfallgeschädigte wie Sie bekommen bei fairforce.one beste Unterstützung.

Lassen Sie Ihren Unfall jetzt kostenfrei und unverbindlich durch unsere Regulierungs-Spezialisten prüfen.

Das ist beim Teilschuld-Unfall der richtige Weg

Oftmals werden Unfälle mit Teilschuld – fälschlicherweise – wie folgt reguliert: Wenn jeder der Unfallbeteiligten ein bisschen Schuld trägt, muss auch jeder einen Teil des Schadens ersetzen. Die eigene Kfz-Haftpflichtversicherung kommt für den Schaden des Gegners auf. Wie viel die Versicherung dabei übernimmt, kommt auf die prozentuale Aufteilung der Schuld an. Liegt die Schuldverteilung bei 50 %, so erstattet die Haftpflichtversicherung 50 % der Kosten vom Gegner. Auf dem Rest bleiben die Beteiligten trotz Vollkaskoversicherung oftmals sitzen.

Nutzen Sie die Vorteile des Quotenvorrechts. Statt stumpf alles direkt an die Haftpflichtversicherung des Gegners zu schicken, wickeln Sie den Schaden unter Nutzung Ihrer eigenen Vollkaskoversicherung ab. Das heißt, Sie kommen deutlich besser weg, wenn Sie Ihren Schaden vorrangig über die Vollkaskoversicherung regulieren und sich den Rest über die Haftpflichtversicherung des Unfallgegners holen.

Clever kombinieren und viel Geld sparen

Zwei Autofahrer haben einen Unfall und tragen zu 50 % Teilschuld. Die Reparaturkosten von Auto 1 betragen 1.000 € und die von Auto 2 liegen bei 15.000 €. Nach der üblichen Regulierungsweise würde die Haftpflichtversicherung von Autofahrer 2 an Autofahrer 1 also 500 € zahlen. Die Haftpflichtversicherung von Autofahrer 1 zahlt hingegen 7.500 € an den Autofahrer 2. Beide Autofahrer bleiben nun auf 50 % der entstandenen Kosten sitzen.

Fälschlicherweise gehen viele davon aus, dass der Rest über die Vollkaskoversicherung abzurechnen ist. Die Kaskoversicherung übernimmt zwar die Reparaturkosten, aber kommt nicht für Ansprüche wie Wertminderung, Mietwagen oder Gutachter auf.

Regulieren Sie Ihren Schaden also besser vorrangig über die Vollkaskoversicherung und holen den Rest über die Haftpflichtversicherung des Unfallgegners zurück.

Beispielrechnung

Autofahrer 50 % Teilschuld, 300 € Selbstbeteiligung bei Vollkaskoversicherung

| Reparatur |

2.000€ |

|---|---|

| Abschleppen |

250€ |

| Wertminderung |

200€ |

| Gutachter |

500€ |

| Nutzungsausfall |

300€ |

| Kostenpauschale |

30€ |

| Gesamt |

3.280€ |

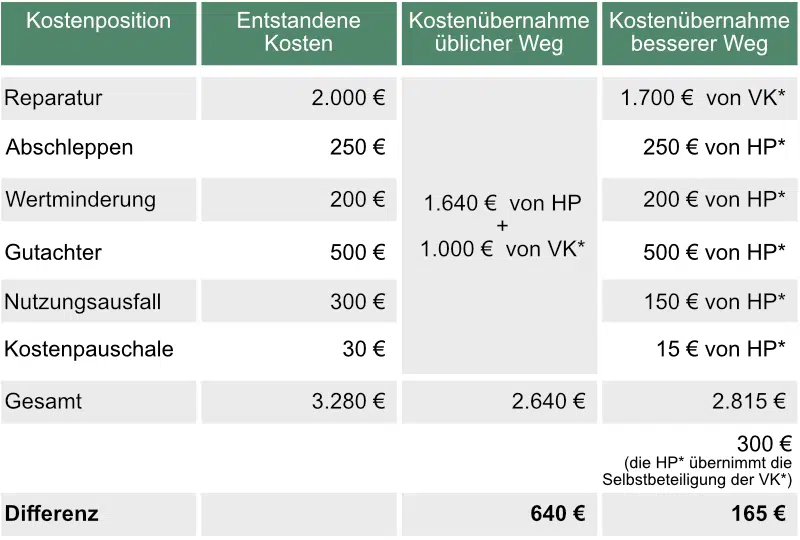

Übliche Vorgehensweise: Der Autofahrer wählt den Weg, dass die gegnerische Versicherung für 50 % der Kosten aufkommen muss – in diesem Fall 1.640 €. Den Rest möchte sich der Autofahrer über die Vollkaskoversicherung holen. Da die Vollkasko nur die Reparaturkosten einschließt, würde der Autofahrer hier von seiner Vollkaskoversicherung 1.000 € bekommen. Von beiden Versicherungen zusammen erhält er dann 2.640 €. Daraus folgt, dass er auf 640 € sitzen bleibt.

Der deutlich bessere Weg: Der Autofahrer wendet sich zunächst an die Vollkaskoversicherung. Diese übernimmt nicht nur die Hälfte des Schadens, sondern die vollen Reparaturkosten – also 2.000 €. Abzüglich einer Selbstbeteiligung von 300 € bekommt der Autofahrer 1.700 € von seiner Vollkaskoversicherung. Im nächsten Schritt geht der Autofahrer zur Haftpflichtversicherung seines Unfallgegners, um die restlichen Schadenspositionen einzufordern. Der Haftpflichtversicherer übernimmt die übrigen Positionen und das nicht nur anteilig, sondern bei manchen Kostenpunkten sogar zu 100 %.

| Kostenposition | Entstandene Kosten | Kostenübernahme üblicher Weg | Kostenübernahme besserer Weg |

|---|---|---|---|

| Reparatur | 2.000 € | 1.640 € von HP + 1.000 € von VK* |

1.700 € von VK* |

| Abschleppen | 250 € | 250 € von HP* | |

| Wertminderung | 200 € | 200 € von HP* | |

| Gutachter | 500 € | 500 € von HP* | |

| Nutzungsausfall | 300 € | 150 € von HP* | |

| Kostenpauschale | 30 € | 15 € von HP* | |

| Gesamt | 3.280 € | 2.640 € | 2.815 € 300 € Selbstbeteiligung (Die HP* übernimmt die Selbstbeteiligung der VK*) |

| Differenz | – | 640 € | 165 € |

*VK= eigene Vollkaskoversicherung, *HP = Haftpflichtversicherung des Unfallgegners

In dem Beispiel wird deutlich, dass der Autofahrer bei der üblichen Vorgehensweise 640 € selbst tragen muss. Reguliert man den Schaden zunächst über die Vollkasko und holt sich den Rest über die gegnerische Haftpflichtversicherung, müssten hier in diesem Fall nur 165 € aus eigener Tasche gezahlt werden.

Deswegen soll sich Autofahrer die Reihenfolge Unfall (Teilschuld) – Vollkasko – Gegnerische Versicherung merken.

Die richtigen Schritte zur fairen Schadensregulierung

Sie wollen wissen, ob sich die Verwendung Ihrer Vollkasko-Versicherung lohnt? Sie wollen wissen, ob die Teilschuld Versicherungs-Hochstufung zur Folge hat?

Dann gehen Sie auf Nummer sicher und melden Sie sich direkt bei uns:

- Unser kompetentes Expertenteam bespricht mit Ihnen das für Sie individuell richtige weitere Vorgehen.

- Bei Bedarf organisieren wir einen Gutachter bequem zu Ihnen nach Hause. Er erstellt das wertvolle unabhängige Gutachten

- Ihre vollständigen Ansprüche werden durch spezialisierte Anwaltsteams mit unserer Software berechnet und angefordert.

- Bei Bedarf unterstützt Sie unser Netzwerk mit geprüft zuverlässigen Fachwerkstätten und Ersatzfahrzeugen.

- Sie werden über jeden Regulierungsfortschritt über unser innovatives KIS (Kunden-Informations-System) auf dem Laufenden gehalten.

Wir können Ihren Unfall nicht ungeschehen machen. Aber wir machen das Beste für Sie daraus, versprochen!

FAQ zur Regulierung bei Teilschuld

Was zahlt Vollkasko bei unverschuldetem Unfall?

Ein Vollkaskoversicherung übernimmt bei einem Unfall mit Teilschuld in der Regel die vollen Reparaturkosten und fordert lediglich die vereinbarte Selbstbeteiligung ein. Bei einem gänzlich unverschuldetem Unfall wird sie gar nicht involviert, da hier die gegnerische Versicherung für die Regulierung zuständig ist.

mehr erfahrenWer entscheidet über Teilschuld?

Wer wie viel Prozent Schuld am Unfall hat, wird anhand des Unfallhergangs bestimmt, zum Beispiel von einem Gutachter.

mehr erfahrenWie viel steigt die Vollkasko bei Schaden?

Das kommt auf den Schaden, den Unfall und die regulierten Kosten an. Fragen Sie am besten bei Ihrer Versicherung nach oder wenden Sie sich an uns, um möglich wenig Hochstufung zu erfahren. Wir helfen Ihnen dabei, dass Ihnen möglichst keine Nachteile entstehen.

mehr erfahren